Pernahkah butuh dana darurat tapi tidak sempat ke bank karena jadwal kerja padat? Atau mungkin pernah dengar istilah “pinjol” yang sering muncul di media sosial dan berita?

Pinjaman online atau yang akrab disebut pinjol telah menjadi solusi finansial bagi jutaan masyarakat Indonesia. Data Otoritas Jasa Keuangan (OJK) mencatat per Desember 2025, total penyaluran dana fintech lending mencapai Rp68,4 triliun dengan jumlah rekening borrower aktif sekitar 18,2 juta. Angka fantastis yang menunjukkan betapa masifnya adopsi layanan ini dalam ekosistem keuangan digital.

Namun, popularitas pinjaman online juga diiringi berbagai kontroversi—mulai dari kasus teror digital, bunga mencekik, hingga pencurian data pribadi. Di tahun 2026, memahami seluk-beluk pinjol bukan lagi pilihan, melainkan kebutuhan untuk melindungi diri dari jebakan finansial. Artikel ini akan mengupas tuntas definisi, mekanisme kerja, jenis-jenis platform, hingga risiko yang mengintai pengguna pinjaman online.

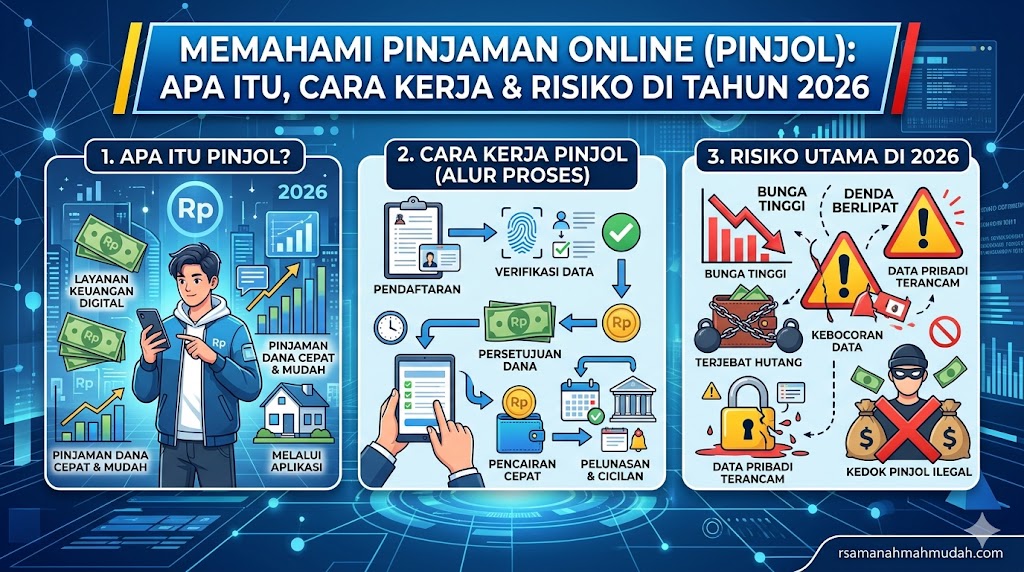

Pengertian Pinjaman Online dan Landasan Hukumnya

Pinjaman online atau peer-to-peer lending (P2P lending) adalah layanan pinjam-meminjam uang berbasis teknologi yang mempertemukan pemberi pinjaman (lender) dengan peminjam (borrower) melalui platform digital. Berbeda dengan kredit bank konvensional, proses pinjol sepenuhnya dilakukan secara online—dari pengajuan, verifikasi, pencairan, hingga pembayaran.

Dasar Regulasi

Layanan fintech lending di Indonesia diatur dalam Peraturan OJK No. 10/POJK.05/2022 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi. Regulasi ini menegaskan bahwa setiap platform pinjaman online wajib terdaftar dan berizin dari OJK. Tanpa izin resmi, platform tersebut dikategorikan ilegal dan beroperasi melanggar hukum.

Selain POJK, industri fintech juga tunduk pada UU Perlindungan Konsumen, UU ITE (Informasi dan Transaksi Elektronik), serta UU Perlindungan Data Pribadi yang mulai berlaku penuh tahun 2024. Artinya, platform legal memiliki kewajiban melindungi data pengguna dan menjalankan praktik penagihan yang etis.

Perbedaan dengan Bank Konvensional

Pinjol beroperasi dengan model marketplace—mereka hanya menjadi perantara, bukan pemberi pinjaman langsung. Dana berasal dari investor individu atau institusi yang mendaftar sebagai lender. Platform mengambil fee dari bunga yang dibayarkan borrower. Sementara bank menggunakan dana simpanan nasabah dan modal sendiri untuk menyalurkan kredit.

Keunggulan pinjol: proses cepat (hitungan jam hingga 3 hari), persyaratan minimal, tanpa agunan untuk nominal kecil. Kelemahannya: bunga lebih tinggi dibanding KTA bank, limit pinjaman terbatas untuk pengguna baru, dan risiko platform tidak kredibel jika salah pilih.

Cara Kerja Pinjaman Online dari Registrasi hingga Pencairan

Proses pinjaman online dirancang user-friendly agar dapat diakses siapa saja dengan smartphone. Berikut alur kerja standar platform P2P lending legal.

Tahap Registrasi dan Verifikasi

Calon peminjam mengunduh aplikasi dari Play Store atau App Store, kemudian mendaftar dengan mengisi data pribadi: nama lengkap, NIK, alamat, pekerjaan, dan pendapatan. Platform akan meminta foto KTP, selfie untuk face recognition, dan data rekening bank untuk pencairan dana.

Setelah data disubmit, sistem melakukan verifikasi otomatis melalui Dukcapil (untuk validasi NIK), credit scoring, dan analisis perilaku digital. Beberapa platform juga menggunakan AI untuk menilai kelayakan berdasarkan riwayat transaksi e-wallet atau pembayaran digital lainnya. Proses ini biasanya memakan waktu 30 menit hingga 24 jam.

Pengajuan Pinjaman dan Approval

Setelah akun diverifikasi, pengguna bisa mengajukan pinjaman dengan memilih nominal dan tenor sesuai kebutuhan. Sistem akan menampilkan simulasi cicilan lengkap dengan rincian bunga, biaya admin, dan total pengembalian.

Platform legal menerapkan credit scoring untuk menilai risiko—semakin baik rekam jejak finansial, semakin besar limit yang ditawarkan dan semakin rendah bunga. Pengguna baru biasanya mendapat limit kecil (Rp500 ribu – Rp2 juta) yang akan meningkat setelah lancar melunasi cicilan pertama.

Pencairan Dana

Jika pengajuan disetujui, dana langsung ditransfer ke rekening bank yang didaftarkan. Waktu pencairan bervariasi: instant (beberapa menit) untuk platform besar seperti Kredivo atau Akulaku, hingga 1-3 hari kerja untuk platform kecil atau pinjaman produktif yang butuh review manual.

Penting dicatat, dana yang masuk ke rekening sudah dipotong biaya admin dan provisi di muka. Misalnya mengajukan Rp1 juta dengan biaya admin 3%, maka yang diterima hanya Rp970 ribu. Namun kewajiban cicilan tetap dihitung dari Rp1 juta ditambah bunga.

Pembayaran Cicilan

Peminjam membayar cicilan sesuai jadwal yang disepakati—bisa mingguan, dua mingguan, atau bulanan. Metode pembayaran: autodebit dari rekening, transfer manual via virtual account, atau payment gateway seperti Gopay, OVO, Dana.

Keterlambatan satu hari saja akan dikenakan denda sesuai ketentuan platform. Rata-rata denda 0,5-1% per hari dari sisa pokok. Platform legal memberikan grace period (masa tenggang) 1-3 hari sebelum denda aktif, dan tim collection akan menghubungi via telepon atau email sebagai reminder, bukan teror.

Jenis-Jenis Platform Pinjaman Online di Indonesia

Industri fintech lending Indonesia cukup beragam dengan segmentasi yang jelas. Memahami kategori ini membantu memilih platform sesuai kebutuhan.

Pinjaman Konsumtif

Fokus pada kebutuhan pribadi jangka pendek: bayar tagihan, belanja online, biaya pendidikan anak, atau keperluan mendesak. Contoh platform: Kredivo, Akulaku, Home Credit, AdaKami, Julo. Limit mulai Rp500 ribu hingga Rp30 juta dengan tenor 1-12 bulan. Bunga berkisar 15-25% per tahun untuk pengguna dengan credit score baik.

Karakteristik: approval cepat (instant hingga 1 hari), tanpa agunan, proses sepenuhnya online. Cocok untuk kebutuhan darurat atau cicilan barang elektronik dengan bunga lebih rendah daripada kartu kredit.

Pinjaman Produktif/UMKM

Dirancang untuk modal usaha kecil dan menengah. Platform seperti Investree, Akseleran, Modalku menyalurkan dana untuk stok barang, ekspansi bisnis, atau modal kerja. Limit lebih besar: Rp10 juta hingga Rp2 miliar dengan tenor 3-24 bulan.

Bunga lebih kompetitif dibanding konsumtif (12-18% per tahun) karena dinilai lebih produktif. Proses approval lebih ketat—butuh verifikasi usaha, laporan keuangan sederhana, atau slip gaji untuk karyawan yang ingin modal usaha sampingan.

Invoice Financing

Model khusus bagi pelaku usaha yang memiliki invoice atau tagihan tertunda dari klien korporat. Platform seperti Paper.id atau Investree menawarkan pencairan hingga 80% dari nilai invoice dengan fee 1-2% per bulan. Cocok untuk mengatasi cash flow problem tanpa harus tunggu jatuh tempo pembayaran klien.

Syariah Compliant

Platform yang beroperasi sesuai prinsip syariah tanpa bunga (riba). Contoh: Ammana, Alami, Dana Syariah. Menggunakan skema murabahah (jual-beli), musyarakah (bagi hasil), atau ijarah (sewa). Margin keuntungan biasanya setara atau sedikit lebih tinggi dari bunga konvensional, namun sesuai fatwa DSN-MUI.

Buy Now Pay Later (BNPL)

Tren yang meroket sejak 2023, BNPL seperti Kredivo, Akulaku, Atome, ShopeePayLater memungkinkan belanja online dengan cicilan 0% jika lunas dalam tenor tertentu (biasanya 1-3 bulan). Jika melebihi tenor, baru dikenakan bunga. Model ini populer di kalangan milenial dan Gen Z untuk belanja fashion atau gadget.

Kelebihan Pinjaman Online dibanding Kredit Konvensional

Mengapa jutaan orang beralih ke pinjol meski bunga cenderung lebih tinggi? Berikut keunggulan yang menjadi daya tarik utama.

Akses Mudah dan Cepat

Tidak perlu antri di bank atau ambil cuti kerja untuk mengajukan pinjaman. Semua dilakukan lewat smartphone kapan saja, bahkan tengah malam atau hari libur. Pencairan bisa dalam hitungan jam—sangat krusial untuk kebutuhan darurat seperti biaya RS atau perbaikan kendaraan mendadak.

Persyaratan Minimal

Cukup KTP, selfie, dan rekening bank. Tidak butuh slip gaji, NPWP, surat keterangan kerja, atau dokumen rumit lainnya yang biasa diminta bank. Bahkan freelancer, pekerja informal, atau ibu rumah tangga yang punya penghasilan tidak tetap bisa mengakses layanan ini.

Tanpa Agunan untuk Nominal Kecil

Pinjaman hingga Rp10 juta umumnya tanpa jaminan. Berbeda dengan KTA bank yang kadang tetap minta agunan atau kartu kredit sebagai backup. Ini membuka akses bagi kalangan menengah ke bawah yang tidak punya aset untuk dijaminkan.

Transparansi Biaya

Platform legal wajib menampilkan total cost of fund secara jelas sebelum persetujuan—berapa bunga per periode, admin fee, denda keterlambatan, bahkan simulasi pelunasan dipercepat. Regulasi OJK melarang hidden fee, jadi borrower tahu persis berapa yang harus dibayar.

Peningkatan Limit Otomatis

Semakin rajin bayar cicilan tepat waktu, semakin besar limit yang diberikan dan semakin rendah bunga yang ditawarkan. Sistem reward ini mendorong disiplin finansial. Beberapa platform bahkan menawarkan cashback atau poin loyalitas yang bisa ditukar voucher.

Risiko dan Bahaya Menggunakan Pinjaman Online

Di balik kemudahan, pinjol menyimpan sejumlah risiko yang perlu diwaspadai—terutama jika tidak digunakan dengan bijak atau salah memilih platform.

Bunga Tinggi dan Biaya Tersembunyi

Meski OJK membatasi bunga maksimal 0,4% per hari (setara 146% per tahun), angka ini tetap jauh lebih tinggi dibanding KTA bank yang rata-rata 12-18% per tahun. Ditambah biaya admin, provisi, asuransi wajib, denda keterlambatan—total cost bisa mencapai 2-3 kali pinjaman awal jika tidak disiplin.

Contoh perhitungan: pinjam Rp2 juta tenor 3 bulan dengan bunga 0,3% per hari. Total bunga = Rp2 juta x 0,3% x 90 hari = Rp540 ribu. Ditambah admin 3% = Rp60 ribu. Total bayar = Rp2,6 juta. Efektif bunga tahunan mencapai 109%.

Ketergantungan dan Debt Trap

Kemudahan akses menciptakan ilusi “uang selalu tersedia”. Banyak pengguna terjebak pola gali lubang tutup lubang—pinjam di platform A untuk bayar cicilan platform B. Data YLKI mencatat 35% pengguna pinjol memiliki hutang di lebih dari 3 platform sekaligus pada 2025.

Spiral hutang ini berujung pada default (gagal bayar) yang merusak credit score. Dampaknya: ditolak saat mengajukan KPR, kredit kendaraan, atau bahkan kartu kredit di masa depan.

Pencurian dan Penyalahgunaan Data Pribadi

Platform ilegal atau tidak kredibel sering menyalahgunakan izin akses aplikasi untuk mengambil data kontak, galeri foto, SMS, bahkan lokasi real-time. Data ini dijual ke pihak ketiga atau digunakan untuk penagihan agresif.

Kasus nyata: foto selfie dengan KTP diedit seolah borrower adalah “buronan hutang”, lalu disebarkan ke seluruh kontak WhatsApp. Ada juga modus penggunaan data untuk pengajuan pinjaman berantai tanpa sepengetahuan korban.

Teror Debt Collector Digital

Meski regulasi OJK melarang penagihan yang melanggar privasi, praktik lapangan masih banyak yang menyalahi aturan. Debt collector menelepon kontak darurat dengan nada mengancam, kirim broadcast massal ke grup keluarga/kantor, bahkan datang ke rumah tanpa pemberitahuan.

Metode ini melanggar Kode Etik AFPI (Asosiasi Fintech Pendanaan Bersama Indonesia) dan UU Perlindungan Konsumen. Namun enforcement masih lemah, sehingga kasus teror digital masih marak terjadi.

Dampak Psikologis

Stres berkepanjangan akibat cicilan yang tidak terkendali atau teror penagihan menyebabkan gangguan mental serius. Riset Universitas Indonesia tahun 2025 menunjukkan 42% korban pinjol ilegal mengalami gejala depresi dan gangguan tidur. Dalam kasus ekstrem, ada yang nekat mengakhiri hidup karena tekanan mental.

Tips Aman Menggunakan Pinjaman Online di 2026

Pinjol bukan musuh jika digunakan dengan strategi yang tepat. Berikut panduan praktis untuk meminimalkan risiko.

Verifikasi Legalitas Platform

Langkah pertama dan paling krusial: cek status izin di website OJK (ojk.go.id) bagian “Penyelenggara Fintech Terdaftar dan Berizin”. Per Februari 2026, hanya ada 102 platform legal. Jika nama aplikasi tidak tercantum, jangan gunakan meski rating di Play Store tinggi—rating bisa dimanipulasi.

Ciri platform legal lainnya: ada alamat kantor jelas, nomor telepon customer service yang responsif, email domain resmi (bukan Gmail), dan dicantumkan nomor izin OJK di aplikasi.

Hitung Kemampuan Bayar Sebelum Ajukan

Gunakan rumus sederhana: cicilan bulanan maksimal 30% dari penghasilan bersih. Jika gaji Rp5 juta, cicilan semua pinjaman (termasuk KPR, motor, kartu kredit) tidak boleh lebih dari Rp1,5 juta. Sisakan buffer untuk kebutuhan tak terduga.

Buat simulasi di Excel atau aplikasi keuangan: masukkan semua pengeluaran rutin, lalu hitung sisa untuk cicilan. Jangan sampai pinjaman mengorbankan kebutuhan primer seperti makan atau biaya sekolah anak.

Pinjam Sesuai Kebutuhan, Bukan Limit Maksimal

Platform mungkin menawarkan limit Rp10 juta, tapi jika butuhnya cuma Rp3 juta, ambil Rp3 juta saja. Semakin besar pinjaman, semakin besar bunga yang dibayar. Prinsip: pinjol untuk kebutuhan produktif atau darurat, bukan untuk gaya hidup konsumtif.

Baca Kontrak dengan Teliti

Jangan langsung klik “Setuju” tanpa baca terms and conditions. Perhatikan pasal tentang bunga, denda, hak akses data, dan mekanisme penagihan. Jika ada klausul mencurigakan seperti “platform berhak akses semua data di perangkat”, itu red flag.

Screenshot atau simpan PDF kontrak sebagai bukti jika terjadi sengketa di kemudian hari.

Bayar Tepat Waktu atau Lebih Awal

Set reminder H-3 sebelum jatuh tempo. Jika punya dana lebih, lunasi lebih awal untuk potong bunga. Sebagian besar platform legal membolehkan pelunasan dipercepat tanpa penalty—ini menghemat total biaya secara signifikan.

Jika tahu akan telat bayar karena alasan tertentu (PHK, sakit, dll), hubungi customer service untuk negosiasi restrukturisasi sebelum jatuh tempo. Platform legal biasanya punya program relaksasi seperti perpanjangan tenor atau pembebasan denda untuk kasus force majeure.

Jangan Pinjam untuk Bayar Pinjaman Lain

Ini jebakan paling berbahaya. Jika sudah kesulitan bayar, stop dulu pengajuan baru. Prioritaskan melunasi yang sudah ada dengan cara: potong pengeluaran tidak penting, cari side income, atau jual aset yang tidak produktif. Konsultasi ke OJK atau lembaga keuangan mikro untuk solusi restrukturisasi.

Kontak Layanan dan Pengaduan

Otoritas Jasa Keuangan (OJK)

- Telepon: 157 (layanan 24/7)

- Email: [email protected]

- Website: ojk.go.id

Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI)

- Email: [email protected]

- Website: afpi.or.id

Yayasan Lembaga Konsumen Indonesia (YLKI)

- Telepon: (021) 7981858

- Email: [email protected]

Kementerian Komunikasi dan Informatika (Lapor Aplikasi Ilegal)

- Website: aduan.kominfo.go.id

- Telepon: 159

Simpan kontak-kontak di atas untuk konsultasi atau pengaduan jika mengalami praktik tidak fair dari platform pinjaman online.

Penutup

Pinjaman online adalah inovasi finansial yang membawa manfaat besar jika digunakan dengan bijak dan melalui platform legal. Kemudahan akses memang menggoda, tapi bukan berarti tanpa konsekuensi. Bunga yang lebih tinggi dibanding kredit bank, risiko pencurian data, hingga potensi jebakan hutang adalah realitas yang harus dipahami sejak awal.

Kunci utamanya sederhana: pinjam hanya saat benar-benar butuh, pastikan platform berizin OJK, hitung kemampuan bayar dengan realistis, dan disiplin melunasi tepat waktu. Jangan biarkan kemudahan sesaat merusak kesehatan finansial jangka panjang. Terima kasih sudah membaca hingga akhir. Semoga informasi ini membantu membuat keputusan finansial yang lebih cerdas dan terhindar dari jebakan pinjol ilegal. Tetap waspada, teliti sebelum meminjam, dan prioritaskan literasi keuangan untuk masa depan yang lebih stabil!

FAQ Seputar Pinjaman Online

1. Apakah pinjaman online aman dan legal di Indonesia?

Aman selama menggunakan platform yang terdaftar dan berizin di OJK. Per Februari 2026, ada 102 fintech lending legal yang sudah memenuhi standar perlindungan konsumen dan keamanan data. Cek selalu di ojk.go.id sebelum mengunduh aplikasi apapun untuk memastikan legalitasnya.

2. Berapa bunga maksimal yang boleh dikenakan pinjol legal?

Sesuai POJK No. 10/POJK.05/2022, bunga maksimal 0,4% per hari atau sekitar 146% per tahun. Total biaya termasuk admin dan bunga tidak boleh melebihi 100% dari pokok pinjaman. Jika ada platform yang membebankan lebih tinggi, itu melanggar regulasi dan bisa dilaporkan ke OJK.

3. Apakah data pribadi aman saat mengajukan pinjaman online?

Platform legal wajib menerapkan standar keamanan data sesuai UU Perlindungan Data Pribadi termasuk enkripsi dan penyimpanan di server tersertifikasi. Namun risiko tetap ada jika pengguna memberikan akses berlebihan atau menggunakan platform ilegal. Selalu tolak izin aplikasi yang tidak relevan seperti akses galeri foto atau kontak.

4. Apa yang harus dilakukan jika kesulitan bayar cicilan pinjol?

Jangan kabur atau hindari tagihan. Hubungi customer service platform untuk negosiasi restrukturisasi—bisa berupa perpanjangan tenor, pengurangan bunga, atau pembebasan denda sementara. Platform legal biasanya punya program relaksasi untuk borrower yang kooperatif. Jika tetap tidak mampu, konsultasi ke OJK atau lembaga bantuan konsumen.

5. Apakah pinjol legal bisa mengakses dan menyebarkan kontak pribadi?

Tidak boleh. Regulasi OJK melarang platform mengakses kontak telepon tanpa izin eksplisit dan melarang penyebaran informasi borrower ke pihak ketiga. Jika terjadi, itu pelanggaran serius yang bisa dilaporkan ke OJK dan diproses sebagai kasus pidana sesuai UU ITE. Debt collector hanya boleh kontak borrower langsung, bukan keluarga atau teman.

Sumber dan Referensi Berita:

Artikel ini disusun berdasarkan data Otoritas Jasa Keuangan (ojk.go.id), Peraturan OJK No. 10/POJK.05/2022, publikasi Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI), serta riset Yayasan Lembaga Konsumen Indonesia (YLKI). Informasi statistik dan regulasi dapat berubah sesuai kebijakan terbaru OJK dan pemerintah.

Disclaimer: Data penyaluran, jumlah platform, dan angka bunga yang disebutkan merupakan kondisi per awal 2026 berdasarkan sumber resmi dan dapat mengalami perubahan. Pembaca disarankan melakukan pengecekan langsung ke website OJK untuk informasi terkini sebelum mengajukan pinjaman online.