Butuh dana segar untuk ekspansi usaha atau renovasi rumah, tapi merasa plafon KUR terlalu kecil? Atau mungkin penghasilan sudah di atas ketentuan penerima KUR sehingga tidak eligible?

Pinjaman BRI Non KUR hadir sebagai solusi alternatif dengan plafon lebih besar dan fleksibilitas lebih tinggi. Berbeda dengan KUR yang fokus pada UMKM dengan kriteria tertentu, produk non-KUR BRI menyasar segmen yang lebih luas dengan kebutuhan pembiayaan beragam.

Nah, sebelum mengajukan, penting memahami plafon maksimal, syarat pengajuan, hingga bunga yang dikenakan. Informasi lengkap ini membantu memilih produk pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial.

Apa Itu Pinjaman BRI Non KUR?

Pinjaman BRI Non KUR merupakan produk kredit bank yang tidak termasuk dalam skema Kredit Usaha Rakyat (KUR) bersubsidi pemerintah. Artinya, suku bunga dan persyaratan ditentukan sepenuhnya oleh kebijakan internal BRI tanpa intervensi subsidi dari pemerintah.

Produk ini mencakup berbagai jenis pembiayaan. Mulai dari kredit modal kerja untuk operasional bisnis, kredit investasi untuk pembelian aset produktif, hingga kredit konsumtif seperti Kredit Pemilikan Rumah (KPR) dan Kredit Kendaraan Bermotor (KKB).

Berdasarkan informasi resmi dari BRI, produk non-KUR dirancang untuk memenuhi kebutuhan nasabah yang memiliki kapasitas finansial lebih besar atau usaha yang sudah berjalan dengan omzet stabil. Plafon yang ditawarkan bisa mencapai miliaran rupiah, jauh di atas maksimal KUR yang terbatas hingga Rp500 juta.

Perbedaan Mendasar KUR dan Non KUR BRI

Sebelum membahas lebih jauh, penting memahami perbedaan fundamental antara kedua produk ini.

| Aspek | KUR BRI | Non KUR BRI |

|---|---|---|

| Suku Bunga | 6% per tahun (bersubsidi) | 9-15% per tahun (kompetitif) |

| Plafon Maksimal | Rp500 juta | Hingga miliaran rupiah |

| Jaminan | Tanpa jaminan (s.d Rp100 juta) | Wajib jaminan |

| Target Segmen | UMKM produktif | |

| Tenor | Maksimal 5 tahun | Hingga 20 tahun (KPR) |

| Proses Pengajuan | Lebih cepat, syarat sederhana | Lebih lama, verifikasi ketat |

| Pembatasan Omzet | Maksimal Rp500 juta/tahun | Tidak ada batasan |

Dari tabel di atas terlihat jelas bahwa KUR cocok untuk usaha mikro dengan modal terbatas, sedangkan Non KUR lebih fleksibel untuk kebutuhan pembiayaan dalam jumlah besar.

Jenis-Jenis Pinjaman BRI Non KUR

BRI menawarkan berbagai produk pinjaman non-KUR yang disesuaikan dengan kebutuhan spesifik nasabah.

BRI Briguna (Kredit Multiguna)

Produk ini dirancang untuk keperluan konsumtif seperti renovasi rumah, biaya pendidikan, pernikahan, atau keperluan mendesak lainnya. Plafon yang ditawarkan mulai dari Rp5 juta hingga Rp500 juta dengan tenor maksimal 5 tahun.

Keunggulan Briguna ada pada prosesnya yang relatif cepat dibanding kredit modal kerja. Jaminan yang diterima berupa sertifikat rumah atau BPKB kendaraan. Bunga kompetitif mulai dari 9% per tahun, lebih rendah dibanding pinjaman tanpa agunan di bank lain.

Kredit Pemilikan Rumah (KPR) BRI

KPR BRI menjadi salah satu produk unggulan untuk pembiayaan rumah tinggal. Plafon bisa mencapai 90% dari nilai properti dengan maksimal hingga miliaran rupiah untuk properti premium.

Tenor panjang hingga 20 tahun membuat cicilan bulanan lebih ringan. Suku bunga mengambang dimulai dari sekitar 8-10% per tahun untuk tahun pertama, kemudian menyesuaikan dengan suku bunga acuan Bank Indonesia. Ada pilihan fixed rate untuk 1-3 tahun pertama bagi yang ingin kepastian cicilan.

Kredit Kendaraan Bermotor (KKB) BRI

Untuk pembelian mobil atau motor baru maupun bekas, KKB BRI menyediakan plafon hingga 80% dari harga kendaraan. Tenor maksimal 5 tahun untuk kendaraan baru dan 3 tahun untuk bekas.

Bunga dimulai dari 9% efektif per tahun dengan proses approval yang cukup cepat, sekitar 3-5 hari kerja. Jaminan berupa BPKB kendaraan yang dibiayai, sehingga tidak perlu agunan tambahan.

Kredit Modal Kerja (KMK) Non KUR

Ditujukan untuk kebutuhan operasional usaha seperti pembelian bahan baku, gaji karyawan, atau biaya operasional rutin. Plafon disesuaikan dengan omzet dan cash flow perusahaan, bisa mencapai miliaran untuk korporasi menengah.

Tenor fleksibel mulai dari 1 tahun hingga 5 tahun dengan sistem pencairan bertahap sesuai kebutuhan. Bunga bervariasi tergantung profil risiko usaha, umumnya berkisar 10-13% per tahun.

Kredit Investasi (KI) Non KUR

Produk ini khusus untuk pembelian aset produktif seperti mesin, kendaraan operasional, atau pembangunan pabrik. Plafon besar, bisa mencapai puluhan miliar untuk proyek infrastruktur bisnis.

Tenor lebih panjang, bisa sampai 15 tahun mengikuti umur ekonomis aset yang dibiayai. Bunga kompetitif mulai 10% dengan grace period (masa tenggang) untuk proyek yang membutuhkan waktu konstruksi sebelum menghasilkan revenue.

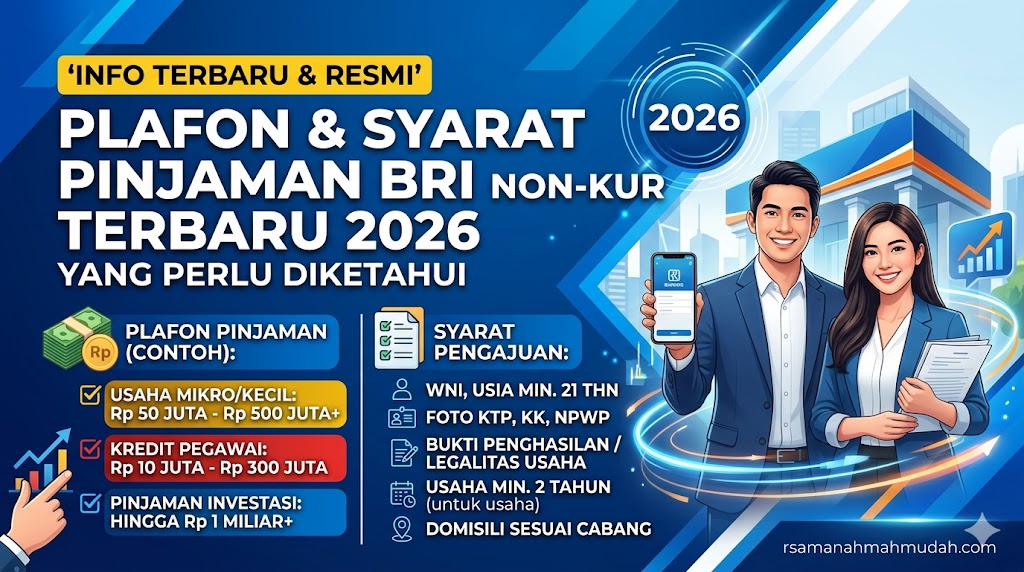

Plafon Pinjaman BRI Non KUR 2026

Plafon kredit bervariasi tergantung jenis produk dan profil nasabah.

| Produk | Plafon Minimum | Plafon Maksimum | Tenor |

|---|---|---|---|

| BRI Briguna | Rp5 juta | Rp500 juta | 1-5 tahun |

| KPR BRI | Rp50 juta | Sesuai nilai properti | 5-20 tahun |

| KKB BRI | Rp10 juta | 80% harga kendaraan | 1-5 tahun |

| Kredit Modal Kerja | Rp50 juta | Sesuai analisa | 1-5 tahun |

| Kredit Investasi | Rp100 juta | Sesuai proyek | 5-15 tahun |

Perlu dicatat bahwa plafon maksimal ditentukan melalui analisa kemampuan bayar nasabah. Meskipun produk mengizinkan hingga ratusan juta atau miliaran, approval tetap bergantung pada penghasilan, riwayat kredit, dan nilai jaminan yang diserahkan.

Syarat Umum Pengajuan Pinjaman BRI Non KUR

Meskipun setiap produk punya persyaratan spesifik, ada dokumen dasar yang wajib disiapkan.

Syarat Personal untuk Individu

Kewarganegaraan dan Usia

Peminjam harus WNI berusia minimal 21 tahun atau sudah menikah. Usia maksimal saat kredit lunas adalah 65 tahun untuk karyawan atau 70 tahun untuk profesional dan pengusaha. Batasan ini mempertimbangkan masa produktif dan risiko kesehatan.

Dokumen Identitas

Siapkan KTP asli yang masih berlaku beserta fotokopi. Jika domisili berbeda dengan alamat di KTP, sertakan Surat Keterangan Domisili dari RT/RW setempat. Untuk yang sudah menikah, tambahkan Kartu Keluarga dan akta nikah.

Bukti Penghasilan

Karyawan swasta atau BUMN wajib menyerahkan slip gaji 3 bulan terakhir. Untuk PNS, cukup SK pengangkatan dan slip gaji terakhir. Bagi pengusaha atau profesional, lampirkan laporan keuangan atau rekening koran 6 bulan terakhir sebagai bukti cash flow.

NPWP dan Rekening

Untuk pinjaman di atas Rp100 juta, NPWP wajib dilampirkan sesuai aturan perpajakan. Siapkan juga buku tabungan BRI yang aktif, karena pencairan dan pembayaran cicilan akan melalui rekening tersebut.

Syarat untuk Badan Usaha

Legalitas Perusahaan

Untuk PT atau CV, siapkan akta pendirian dan perubahannya yang sudah disahkan Kemenkumham. Tambahkan SIUP, TDP, atau NIB (Nomor Induk Berusaha) yang masih berlaku. Usaha harus sudah berjalan minimal 2 tahun dengan track record finansial yang jelas.

Dokumen Finansial

Laporan keuangan 2 tahun terakhir yang sudah diaudit atau minimal dibuat oleh akuntan publik. Rekening koran perusahaan 6 bulan terakhir untuk melihat perputaran kas. Jika omzet besar, tambahkan SPT Tahunan badan sebagai verifikasi kapasitas finansial.

Jaminan Perusahaan

Untuk kredit investasi dalam jumlah besar, BRI biasanya meminta jaminan berupa aset perusahaan seperti sertifikat tanah/bangunan pabrik, mesin-mesin produksi, atau personal guarantee dari pemilik/direktur utama.

Dokumen Jaminan

Jenis jaminan yang diterima BRI cukup beragam.

Sertifikat Properti

Sertifikat Hak Milik (SHM) atau Hak Guna Bangunan (HGB) atas nama pemohon atau pasangan/keluarga inti. Properti harus bebas sengketa dengan nilai jaminan minimal 120% dari plafon kredit. BRI akan melakukan pengecekan ke BPN untuk memastikan legalitas.

BPKB Kendaraan

Untuk kredit konsumtif seperti Briguna, BPKB mobil atau motor bisa dijadikan jaminan. Kendaraan harus atas nama pemohon dengan tahun pembuatan tidak terlalu lama (maksimal 10 tahun untuk mobil, 5 tahun untuk motor). Nilai jaminan disesuaikan dengan harga pasar.

Deposito atau Tabungan

Deposito BRI atau tabungan dalam jumlah tertentu bisa dijadikan agunan. Biasanya untuk kredit produktif jangka pendek dengan plafon tidak terlalu besar. Keuntungannya, proses approval lebih cepat karena jaminan sudah dalam penguasaan bank.

Cara Mengajukan Pinjaman BRI Non KUR

Proses pengajuan bisa dilakukan melalui beberapa jalur, tergantung preferensi dan kemudahan akses.

Pengajuan Langsung di Kantor Cabang

Langkah ini paling konvensional tapi tetap efektif, terutama untuk pinjaman dalam jumlah besar.

- Kunjungi kantor cabang BRI terdekat pada jam kerja (Senin-Jumat pukul 08.00-15.00, Sabtu 08.00-12.00 untuk beberapa cabang)

- Ambil nomor antrian di customer service dan sampaikan kebutuhan kredit

- Petugas akan mengarahkan ke bagian Account Officer (AO) yang menangani produk yang diminati

- AO akan menjelaskan detail produk, simulasi cicilan, dan dokumen yang dibutuhkan

- Siapkan dan serahkan semua dokumen persyaratan dalam map

- Tunggu proses survey dan analisa yang biasanya memakan waktu 5-10 hari kerja

- Jika disetujui, pemohon akan dipanggil untuk penandatanganan akad kredit

- Dana cair ke rekening setelah akad ditandatangani, biasanya 1-2 hari kerja

Pengajuan Online via BRImo

Sejak 2025, BRI sudah meluncurkan fitur pengajuan kredit digital untuk produk tertentu seperti Briguna dan KKB.

Buka aplikasi BRImo yang sudah terinstall di smartphone. Login menggunakan user ID dan password, lalu masuk ke menu “Pinjaman”. Pilih jenis produk yang diinginkan dan isi formulir pengajuan secara lengkap.

Upload dokumen persyaratan dalam format foto atau PDF dengan ukuran maksimal 2 MB per file. Pastikan foto jelas dan terbaca. Setelah submit, sistem akan memberikan nomor registrasi yang bisa digunakan untuk tracking status pengajuan.

Proses verifikasi digital biasanya lebih cepat, sekitar 3-5 hari kerja. Tim BRI akan menghubungi via telepon atau email jika ada dokumen yang perlu dilengkapi. Approval atau penolakan akan diberitahukan melalui notifikasi aplikasi.

Melalui Mantri atau Marketing BRI

Untuk nasabah di daerah yang jauh dari kantor cabang, bisa memanfaatkan layanan mantri BRI yang rutin berkunjung ke pasar atau wilayah tertentu. Mantri akan membantu proses pengajuan dan pengumpulan dokumen.

Keuntungannya, pemohon tidak perlu repot datang ke cabang berkali-kali. Mantri akan menjadi perantara komunikasi antara nasabah dengan pihak bank. Cocok untuk pengusaha mikro atau UMKM yang sibuk operasional dan sulit meninggalkan tempat usaha.

Simulasi Perhitungan Cicilan

Memahami besaran cicilan bulanan penting agar bisa mengatur cash flow dengan baik.

| Plafon | Bunga/Tahun | Tenor | Cicilan/Bulan |

|---|---|---|---|

| Rp50 juta | 10% | 3 tahun | Rp1.613.000 |

| Rp100 juta | 10% | 5 tahun | Rp2.125.000 |

| Rp200 juta | 11% | 10 tahun | Rp2.755.000 |

| Rp500 juta | 12% | 15 tahun | Rp6.001.000 |

Angka di atas merupakan simulasi dengan metode cicilan tetap (fixed installment). Jumlah aktual bisa berbeda tergantung biaya provisi, asuransi, dan administrasi yang dikenakan. Selalu minta simulasi resmi dari petugas BRI sebelum memutuskan mengajukan.

Tips Agar Pengajuan Disetujui

Tingkat approval kredit non-KUR lebih ketat dibanding KUR karena tidak ada penjaminan pemerintah. Berikut strategi meningkatkan peluang.

Jaga Skor Kredit

Sebelum mengajukan, cek skor kredit di SLIK OJK atau aplikasi seperti Pefindo. Skor minimal 600 untuk bisa dipertimbangkan, idealnya di atas 700 untuk approval cepat. Jika ada tunggakan kartu kredit atau pinjaman lain, lunasi terlebih dahulu.

Hindari mengajukan kredit ke banyak bank dalam waktu bersamaan. Setiap pengajuan akan tercatat di sistem dan membuat skor turun karena dianggap memiliki kebutuhan dana mendesak.

Siapkan Dokumen Lengkap

Kelengkapan dokumen sangat mempengaruhi kecepatan proses. Jangan hanya membawa fotokopi, bawa juga dokumen asli untuk verifikasi. Pastikan semua dokumen masih berlaku dan tidak ada yang kadaluarsa.

Untuk pengusaha, siapkan portofolio bisnis yang menunjukkan track record baik. Bukti invoice pembayaran dari klien, kontrak kerja yang sedang berjalan, atau surat rekomendasi dari mitra bisnis bisa memperkuat profil.

Tentukan Plafon Realistis

Jangan mengajukan plafon maksimal jika kapasitas bayar tidak memadai. Bank akan menghitung Debt Service Ratio (DSR), yaitu perbandingan total cicilan utang dengan penghasilan. Idealnya DSR tidak lebih dari 30-40%.

Misal penghasilan bersih Rp10 juta per bulan, maka total cicilan semua utang (termasuk yang akan diajukan) maksimal Rp3-4 juta. Jika sudah ada cicilan lain, kurangi plafon agar DSR tetap sehat.

Tawarkan Jaminan Berkualitas

Nilai jaminan yang tinggi dan likuid memperbesar peluang approval. Properti di lokasi strategis lebih disukai dibanding tanah di daerah terpencil. Sertifikat yang sudah dibalik nama pemohon juga lebih kuat dibanding masih atas nama orang lain meskipun ada surat kuasa.

Jika memiliki beberapa aset, tawarkan yang paling mudah dinilai dan dijual jika terjadi kredit macet. Bank lebih nyaman dengan agunan yang likuiditasnya tinggi.

Biaya-Biaya yang Perlu Disiapkan

Selain cicilan pokok dan bunga, ada beberapa komponen biaya tambahan.

Biaya Provisi

Biaya administrasi pengajuan kredit yang dikenakan di awal. Besarnya bervariasi, umumnya 1-2% dari plafon. Untuk pinjaman Rp100 juta dengan provisi 1,5%, maka harus siap dana Rp1,5 juta di awal.

Biaya Asuransi

Asuransi jiwa kredit wajib untuk semua peminjam. Preminya dihitung berdasarkan plafon dan tenor, dibayar sekaligus di awal atau dicicil bulanan bersama angsuran pokok. Untuk tenor panjang, bisa ditambah asuransi kebakaran jika jaminan berupa properti.

Biaya Appraisal

Untuk jaminan properti, bank akan menugaskan tim penilai independen (appraisal). Biaya sekitar Rp500 ribu hingga Rp2 juta tergantung lokasi dan jenis properti. Biaya ini ditanggung pemohon dan dibayar terpisah.

Biaya Notaris

Penandatanganan akad kredit dan pengikatan jaminan melibatkan notaris. Biaya berkisar Rp1-5 juta tergantung kompleksitas dokumen dan nilai kredit. Untuk kredit besar, bisa lebih tinggi karena ada proses balik nama atau roya sertifikat.

Biaya Materai dan Administrasi Lainnya

Materai untuk akad kredit dan dokumen pendukung, biaya cek BI Checking, dan biaya administrasi lainnya biasanya sekitar Rp200-500 ribu. Kecil namun tetap harus disiapkan.

Total biaya di awal bisa mencapai 3-5% dari plafon kredit. Jadi, jika mengajukan Rp100 juta, siapkan dana tunai sekitar Rp3-5 juta untuk menutup biaya-biaya tersebut.

Hal yang Perlu Dihindari

Kesalahan umum yang sering membuat pengajuan ditolak atau bermasalah di kemudian hari.

Memberikan Data Palsu

Memalsukan slip gaji, laporan keuangan, atau dokumen lain untuk memperbesar peluang approval adalah tindakan berisiko tinggi. BRI punya sistem verifikasi ketat termasuk konfirmasi ke perusahaan pemberi kerja atau kunjungan langsung ke tempat usaha.

Jika ketahuan, pengajuan langsung ditolak dan data masuk blacklist. Untuk yang sudah terlanjur cair, bisa ditarik sewaktu-waktu dengan konsekuensi hukum karena termasuk pemalsuan dokumen.

Mengabaikan Kemampuan Bayar

Tergoda plafon besar tanpa menghitung kemampuan finansial jangka panjang adalah jebakan klasik. Cicilan yang awalnya terasa ringan bisa jadi beban ketika ada perubahan kondisi ekonomi atau usaha sedang lesu.

Pastikan ada buffer dana darurat minimal 3-6 bulan cicilan. Jangan sampai seluruh penghasilan habis untuk cicilan sehingga tidak ada ruang untuk kebutuhan lain atau tabungan.

Tidak Membaca Akad dengan Teliti

Banyak peminjam yang langsung tanda tangan akad tanpa membaca detail klausul. Padahal, di sana tertera hak dan kewajiban, denda keterlambatan, mekanisme pelunasan dipercepat, hingga konsekuensi jika kredit macet.

Luangkan waktu untuk membaca atau minta penjelasan petugas tentang poin-poin penting. Tanyakan hal yang kurang jelas sebelum tanda tangan. Akad kredit adalah dokumen legal yang mengikat secara hukum.

Melewatkan Pembayaran

Sekali telat bayar cicilan, akan tercatat di sistem dan mempengaruhi skor kredit. Telat beberapa kali bisa membuat status kredit menjadi kurang lancar atau macet. Dampaknya, sulit mengajukan kredit baru di bank manapun.

Manfaatkan fitur auto debit jika memungkinkan agar cicilan terpotong otomatis setiap tanggal jatuh tempo. Set reminder di kalender atau aplikasi keuangan untuk antisipasi saldo tidak cukup.

Kontak Layanan dan Pengaduan

Untuk informasi lebih lanjut atau konsultasi seputar produk pinjaman BRI Non KUR, hubungi layanan resmi berikut.

Call Center BRI:

- Telepon: 14017 atau 1500017 (24 jam)

- WhatsApp: 0812-12-14017

- Email: [email protected]

Kunjungi Kantor Cabang:

- Temukan kantor cabang terdekat via website resmi bri.co.id

- Bawa dokumen persyaratan untuk konsultasi langsung dengan Account Officer

Media Sosial Resmi:

- Twitter: @BRIofficialcare

- Instagram: @bankbri_id

- Facebook: Bank BRI

Untuk pengaduan terkait layanan atau proses kredit yang bermasalah, sampaikan melalui kanal resmi di atas. BRI memiliki komitmen merespons setiap pengaduan maksimal 2×24 jam untuk solusi terbaik.

Kesimpulan

Pinjaman BRI Non KUR memberikan solusi pembiayaan fleksibel dengan plafon besar untuk berbagai kebutuhan, baik konsumtif maupun produktif. Meskipun bunga lebih tinggi dibanding KUR, fasilitas yang ditawarkan jauh lebih luas dengan tenor panjang dan pilihan produk beragam.

Kunci sukses mendapatkan approval adalah persiapan dokumen lengkap, menjaga riwayat kredit yang baik, dan mengajukan plafon sesuai kemampuan bayar. Jangan terburu-buru, lakukan perhitungan matang dan pastikan cicilan tidak membebani keuangan jangka panjang. Semoga informasi ini membantu menemukan produk kredit yang tepat sesuai kebutuhan. Tetap bijak dalam berutang dan selalu prioritaskan kemampuan finansial!

Disclaimer: Informasi plafon, bunga, dan syarat dalam artikel ini berdasarkan data yang berlaku di awal 2026 dan dapat berubah sewaktu-waktu sesuai kebijakan BRI. Untuk informasi paling akurat dan terkini, selalu konfirmasi langsung ke kantor cabang BRI terdekat atau hubungi call center 14017.

Sumber dan Referensi

- Portal resmi Bank BRI (bri.co.id)

- Brosur produk kredit BRI tahun 2026

- Informasi dari Account Officer BRI

- Regulasi OJK tentang kredit perbankan

FAQ: Pertanyaan Seputar Pinjaman BRI Non KUR

1. Apakah bisa mengajukan pinjaman BRI Non KUR tanpa jaminan?

Untuk produk tertentu seperti Briguna dengan plafon kecil (di bawah Rp50 juta), ada skema tanpa jaminan fisik dengan syarat lebih ketat. Namun umumnya, pinjaman non-KUR wajib menyertakan agunan berupa sertifikat properti atau BPKB kendaraan. Semakin besar plafon, semakin penting nilai jaminan yang memadai untuk memperkecil risiko bank.

2. Berapa lama proses persetujuan pinjaman BRI Non KUR?

Waktu proses bervariasi tergantung jenis produk dan kelengkapan dokumen. Untuk kredit konsumtif seperti Briguna atau KKB dengan jaminan BPKB, proses bisa 5-7 hari kerja. Kredit produktif dengan jaminan properti memakan waktu lebih lama, sekitar 10-14 hari kerja karena ada tahap survey, appraisal, dan analisa bisnis yang lebih mendalam.

3. Apakah pengusaha UMKM bisa mengajukan pinjaman non-KUR?

Sangat bisa. Bahkan untuk UMKM yang omzetnya sudah melewati batas KUR (di atas Rp500 juta per tahun), produk non-KUR adalah solusi tepat. BRI menyediakan Kredit Modal Kerja dan Kredit Investasi khusus untuk segmen UMKM menengah dengan plafon lebih besar. Syaratnya harus bisa menunjukkan track record usaha minimal 2 tahun dan laporan keuangan yang sehat.

4. Bisakah melunasi pinjaman lebih cepat dari tenor yang disepakati?

Bisa, BRI mengizinkan pelunasan dipercepat (prepayment). Namun ada penalti atau biaya pelunasan dipercepat sekitar 2-5% dari sisa pokok pinjaman, tergantung klausul dalam akad kredit. Beberapa produk dengan bunga efektif tidak mengenakan penalti untuk pelunasan setelah 2 tahun berjalan. Pastikan membaca ketentuan ini sebelum menandatangani akad.

5. Apa yang terjadi jika tidak bisa bayar cicilan?

Jika menunggak, bank akan memberikan surat peringatan pertama (SP1) setelah 30 hari keterlambatan. Lanjut SP2 dan SP3 jika tetap tidak bayar. Setelah 90 hari, status kredit berubah menjadi macet dan akan dieksekusi jaminan melalui lelang. Riwayat kredit macet tercatat di SLIK OJK dan membuat sulit mengajukan kredit di bank manapun selama 5 tahun. Jika kesulitan finansial, segera hubungi bank untuk negosiasi restrukturisasi sebelum terlambat.