Butuh modal usaha tapi bingung berapa maksimal pinjaman yang bisa diajukan? Plafon KUR BRI 2026 ternyata berbeda-beda untuk setiap jenis usaha.

Berdasarkan Peraturan Menteri Koordinator Bidang Perekonomian Nomor 7 Tahun 2025, Kredit Usaha Rakyat (KUR) menyediakan plafon mulai dari Rp10 juta hingga Rp500 juta. Per Januari 2026, BRI sebagai penyalur KUR terbesar di Indonesia telah menyalurkan lebih dari 60% total KUR nasional dengan bunga efektif 6% per tahun.

Masalahnya, banyak pengusaha mikro yang mengajukan plafon tidak sesuai kategori usahanya. Hasilnya? Pengajuan ditolak atau limit yang diberikan jauh di bawah kebutuhan. Artikel ini menyajikan tabel lengkap plafon KUR BRI 2026 berdasarkan kategori usaha, syarat, dan cara mengajukan agar peluang approval maksimal.

Apa Itu KUR BRI dan Siapa yang Berhak?

Kredit Usaha Rakyat (KUR) adalah program pemerintah untuk memberikan akses modal kepada pelaku usaha mikro, kecil, dan menengah. BRI ditunjuk sebagai bank penyalur utama dengan jangkauan ke seluruh Indonesia.

Nah, KUR bukan kredit biasa. Bunga yang dikenakan jauh lebih rendah dari kredit modal kerja konvensional. Pemerintah memberikan subsidi bunga sehingga debitur hanya membayar 6% efektif per tahun, sedangkan sisanya ditanggung negara.

KUR BRI bisa diakses oleh pengusaha dari berbagai sektor: perdagangan, pertanian, peternakan, perikanan, jasa, hingga industri kreatif. Yang terpenting, usaha sudah berjalan minimal 6 bulan dan memiliki legalitas yang jelas.

Jenis-Jenis KUR BRI 2026

BRI menyediakan tiga kategori KUR dengan plafon berbeda sesuai skala usaha. Masing-masing memiliki ketentuan dan persyaratan yang spesifik.

KUR Mikro

KUR Mikro ditujukan untuk usaha paling kecil dengan omzet terbatas. Kategori ini paling banyak dimanfaatkan pedagang kecil, warung kelontong, hingga petani.

Ketentuan:

- Plafon maksimal: Rp50 juta

- Tenor maksimal: 3 tahun (modal kerja) atau 5 tahun (investasi)

- Bunga efektif: 6% per tahun

- Tanpa agunan untuk plafon di bawah Rp10 juta

- Persyaratan minimal: KTP, KK, izin usaha sederhana

KUR Kecil

KUR Kecil untuk usaha yang sudah berkembang dengan omzet lebih besar. Biasanya digunakan untuk ekspansi atau penambahan aset produktif.

Ketentuan:

- Plafon: Rp50 juta – Rp500 juta

- Tenor maksimal: 4 tahun (modal kerja) atau 5 tahun (investasi)

- Bunga efektif: 6% per tahun

- Wajib agunan (sertifikat tanah, BPKB, atau aset lain)

- Persyaratan: KTP, KK, NPWP, legalitas usaha lengkap

KUR TKI (Tenaga Kerja Indonesia)

KUR khusus untuk calon TKI yang akan bekerja ke luar negeri. Digunakan untuk biaya penempatan dan pemberangkatan.

Ketentuan:

- Plafon maksimal: Rp25 juta

- Tenor maksimal: 3 tahun

- Bunga efektif: 6% per tahun

- Agunan: Jaminan dari sponsor atau perusahaan penempatan

- Khusus calon TKI dengan kontrak kerja resmi

Semua jenis KUR di atas menggunakan skema subsidi bunga pemerintah yang berlaku hingga Desember 2026 berdasarkan kebijakan Kementerian Koordinator Bidang Perekonomian.

Plafon KUR BRI Berdasarkan Jenis Usaha

BRI tidak hanya membedakan plafon berdasarkan skala, tetapi juga sektor usaha. Berikut rincian lengkapnya.

| Kategori Usaha | Jenis KUR | Plafon Minimal | Plafon Maksimal |

|---|---|---|---|

| Perdagangan (Warung/Toko) | KUR Mikro | Rp1 juta | Rp50 juta |

| Perdagangan (Distributor) | KUR Kecil | Rp50 juta | Rp500 juta |

| Pertanian (Tanaman Pangan) | KUR Mikro | Rp5 juta | Rp50 juta |

| Pertanian (Perkebunan) | KUR Kecil | Rp50 juta | Rp200 juta |

| Peternakan (Ayam/Bebek) | KUR Mikro | Rp10 juta | Rp50 juta |

| Peternakan (Sapi/Kambing) | KUR Kecil | Rp50 juta | Rp300 juta |

| Perikanan (Budidaya) | KUR Mikro/Kecil | Rp10 juta | Rp200 juta |

| Perikanan (Nelayan) | KUR Mikro | Rp5 juta | Rp50 juta |

| Jasa (Bengkel/Salon/Laundry) | KUR Mikro | Rp5 juta | Rp50 juta |

| Jasa (Kontraktor/Transportasi) | KUR Kecil | Rp50 juta | Rp500 juta |

| Industri Rumahan (Makanan) | KUR Mikro | Rp3 juta | Rp50 juta |

| Industri (Manufaktur Skala Kecil) | KUR Kecil | Rp50 juta | Rp500 juta |

| Ekonomi Kreatif (Kerajinan) | KUR Mikro | Rp5 juta | Rp50 juta |

| Calon TKI | KUR TKI | Rp5 juta | Rp25 juta |

Tabel di atas berlaku per Januari 2026 berdasarkan pedoman teknis penyaluran KUR yang diterbitkan Kementerian Koordinator Bidang Perekonomian dan dapat berubah sesuai kebijakan pemerintah.

Perbandingan Plafon KUR Mikro vs KUR Kecil

Untuk memudahkan pemahaman, berikut perbandingan detail antara kedua jenis KUR paling populer.

| Aspek | KUR Mikro | KUR Kecil |

|---|---|---|

| Plafon | Rp1 juta – Rp50 juta | Rp50 juta – Rp500 juta |

| Bunga Per Tahun | 6% efektif | 6% efektif |

| Tenor Modal Kerja | Maksimal 3 tahun | Maksimal 4 tahun |

| Tenor Investasi | Maksimal 5 tahun | Maksimal 5 tahun |

| Agunan | Opsional (wajib >Rp10 juta) | Wajib (sertifikat/BPKB) |

| Biaya Provisi | 0% | 0% |

| Biaya Administrasi | 0% | 0% |

| Lama Usaha Minimal | 6 bulan | 6 bulan – 1 tahun |

| Syarat Legalitas | KTP, KK, surat keterangan usaha | KTP, KK, NPWP, NIB/izin usaha |

| Proses Persetujuan | 3-7 hari kerja | 7-14 hari kerja |

Perbedaan utama terletak pada plafon, agunan, dan tenor. KUR Mikro lebih fleksibel untuk usaha kecil, sedangkan KUR Kecil membutuhkan kelengkapan dokumen lebih ketat.

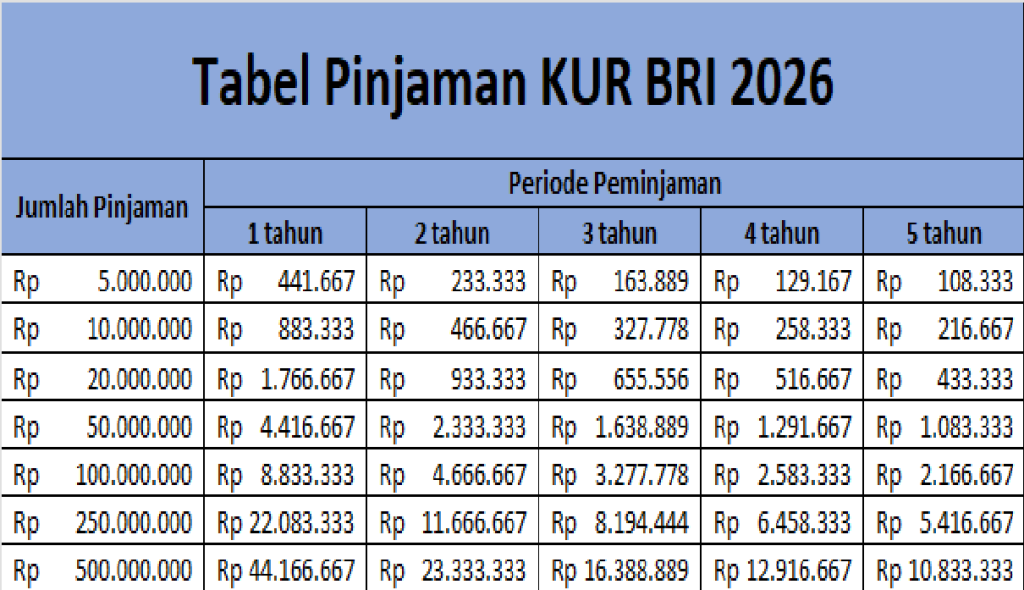

Simulasi Cicilan KUR BRI 2026

Untuk memudahkan perencanaan keuangan, berikut simulasi angsuran bulanan berdasarkan plafon dan tenor berbeda.

| Plafon Pinjaman | Tenor 1 Tahun | Tenor 2 Tahun | Tenor 3 Tahun |

|---|---|---|---|

| Rp10 juta | Rp860 ribu/bulan | Rp443 ribu/bulan | Rp304 ribu/bulan |

| Rp25 juta | Rp2,15 juta/bulan | Rp1,1 juta/bulan | Rp760 ribu/bulan |

| Rp50 juta | Rp4,3 juta/bulan | Rp2,2 juta/bulan | Rp1,52 juta/bulan |

| Rp100 juta | Rp8,6 juta/bulan | Rp4,43 juta/bulan | Rp3,04 juta/bulan |

| Rp200 juta | Rp17,2 juta/bulan | Rp8,87 juta/bulan | Rp6,09 juta/bulan |

| Rp500 juta | Rp43 juta/bulan | Rp22,17 juta/bulan | Rp15,22 juta/bulan |

Simulasi di atas menggunakan bunga efektif 6% per tahun dengan sistem anuitas berdasarkan kalkulator KUR BRI per Januari 2026 dan dapat berbeda sedikit tergantung tanggal pencairan.

Syarat Pengajuan KUR BRI 2026

Persyaratan dokumen berbeda antara KUR Mikro dan KUR Kecil. Berikut daftar lengkapnya agar persiapan lebih matang.

Syarat KUR Mikro (Plafon hingga Rp50 juta)

Dokumen Wajib:

- KTP asli dan fotokopi (berlaku)

- Kartu Keluarga asli dan fotokopi

- Surat keterangan usaha dari kelurahan/desa

- Rekening tabungan BRI aktif (minimal 3 bulan)

- NPWP pribadi (untuk plafon >Rp50 juta)

Dokumen Pendukung:

- Foto lokasi usaha (tampak depan dan dalam)

- Foto stok barang atau aset usaha

- Slip gaji pasangan (jika ada)

- Bukti pembayaran listrik/air 3 bulan terakhir

- Surat izin usaha (SIUP/NIB) jika ada

Untuk Plafon >Rp10 juta:

- Agunan berupa sertifikat tanah, BPKB motor/mobil, atau deposito

- Nilai agunan minimal 125% dari plafon pinjaman

Syarat KUR Kecil (Plafon Rp50-500 juta)

Dokumen Wajib:

- KTP asli dan fotokopi suami-istri

- Kartu Keluarga asli dan fotokopi

- NPWP pribadi (wajib)

- NIB (Nomor Induk Berusaha) atau izin usaha

- Rekening tabungan BRI minimal 6 bulan

- Laporan keuangan sederhana (neraca, laba rugi)

Dokumen Agunan (Wajib):

- Sertifikat tanah/bangunan (SHM/SHGB)

- BPKB kendaraan (maksimal 10 tahun)

- Deposito atau tabungan berjangka

- Nilai agunan minimal 125% dari plafon

Dokumen Pendukung:

- Foto usaha dan aset produktif

- Buku kas/catatan keuangan 3-6 bulan terakhir

- Bukti tagihan listrik/telepon

- Surat keterangan domisili usaha

Semua dokumen harus asli dan masih berlaku. Fotokopi diserahkan saat pengajuan, sedangkan asli ditunjukkan untuk verifikasi.

Cara Mengajukan KUR BRI

Proses pengajuan KUR BRI bisa dilakukan secara offline maupun online. Berikut langkah-langkahnya.

Pengajuan Offline (Langsung ke Kantor Cabang)

Langkah Pengajuan:

- Kunjungi kantor cabang BRI terdekat

- Ambil nomor antrian bagian kredit/KUR

- Konsultasi dengan Account Officer (AO) tentang kebutuhan modal

- Isi formulir pengajuan KUR yang disediakan

- Serahkan dokumen persyaratan lengkap

- Tunggu proses survei ke lokasi usaha (1-3 hari)

- AO akan menilai kelayakan usaha dan kemampuan bayar

- Jika disetujui, tanda tangan akad kredit

- Pencairan dana ke rekening BRI (maksimal 3 hari kerja)

Proses approval KUR Mikro biasanya 3-7 hari kerja, sedangkan KUR Kecil memakan waktu 7-14 hari kerja tergantung kelengkapan dokumen.

Pengajuan Online (Via Aplikasi BRImo)

Langkah Pengajuan:

- Download dan install aplikasi BRImo di smartphone

- Login menggunakan user ID dan password

- Pilih menu “Pinjaman” → “Kredit Usaha Rakyat”

- Pilih jenis KUR sesuai kebutuhan (Mikro/Kecil)

- Isi data diri dan informasi usaha

- Upload foto KTP, KK, surat keterangan usaha

- Upload foto selfie dengan KTP

- Upload foto lokasi usaha dan stok barang

- Ajukan permohonan dan tunggu konfirmasi

- AO akan menghubungi untuk survei fisik

- Jika disetujui, datang ke kantor cabang untuk akad kredit

Pengajuan via BRImo mempercepat proses administrasi awal, tetapi survei fisik tetap dilakukan untuk verifikasi kebenaran data.

Tips Agar Pengajuan KUR Disetujui

Tidak semua pengajuan KUR langsung disetujui. Ada beberapa faktor yang dinilai oleh pihak bank untuk meminimalkan risiko kredit macet.

Strategi Meningkatkan Approval:

- Kelengkapan dokumen – Siapkan semua persyaratan sejak awal, jangan menyusul

- Legalitas usaha jelas – Minimal ada surat keterangan usaha dari kelurahan

- Usaha sudah berjalan – Minimal 6 bulan dengan bukti transaksi rutin

- Riwayat kredit baik – Cek SLIK OJK, pastikan tidak ada kredit macet

- Rekening aktif – Gunakan tabungan BRI dan tunjukkan cash flow sehat

- Rasio cicilan wajar – Maksimal 30% dari penghasilan bulanan

- Agunan cukup – Nilai agunan minimal 125% dari plafon yang diajukan

- Jujur saat wawancara – Sampaikan kondisi usaha secara transparan

Jangan pernah manipulasi data atau memberikan dokumen palsu. BRI memiliki sistem verifikasi ketat dan risiko blacklist permanen jika ketahuan berbohong.

Perbedaan KUR BRI dengan Pinjaman Konvensional

Banyak yang bingung membedakan KUR dengan kredit modal kerja biasa. Berikut perbandingan jelasnya.

| Aspek | KUR BRI | Kredit Konvensional |

|---|---|---|

| Bunga Per Tahun | 6% efektif (subsidi) | 12% – 18% efektif |

| Biaya Provisi | 0% (gratis) | 1% – 2% dari plafon |

| Biaya Administrasi | 0% (gratis) | Rp250 ribu – Rp1 juta |

| Agunan | Opsional (| Wajib untuk semua plafon | |

| Persyaratan | Lebih mudah (UMKM) | Lebih ketat (laporan lengkap) |

| Target Pengguna | Usaha mikro dan kecil | Semua jenis usaha |

| Plafon Maksimal | Rp500 juta | Tidak terbatas |

Keunggulan utama KUR adalah bunga rendah dengan subsidi pemerintah. Namun, plafon maksimal hanya Rp500 juta dan khusus untuk sektor produktif.

Risiko dan Cara Menghindarinya

Meski bunga rendah, KUR tetap memiliki risiko jika tidak dikelola dengan baik. Berikut yang perlu diwaspadai.

Risiko Umum:

- Gagal bayar – Aset agunan disita oleh bank

- Blacklist SLIK OJK – Susah mengajukan kredit di masa depan

- Denda keterlambatan – 0,5% – 1% per hari dari tunggakan

- Restrukturisasi sulit – KUR memiliki aturan ketat untuk perpanjangan

Cara Menghindari:

- Gunakan dana sesuai tujuan (modal kerja/investasi), jangan konsumtif

- Pisahkan rekening usaha dan pribadi

- Catat arus kas harian untuk monitor kemampuan bayar

- Bayar cicilan tepat waktu setiap bulan

- Komunikasi dengan AO jika ada kendala pembayaran

- Manfaatkan grace period jika tersedia

Jika mengalami kesulitan bayar, segera hubungi BRI untuk opsi restrukturisasi. Jangan menghindari atau mengabaikan tagihan karena akan memperburuk situasi.

Kontak Layanan dan Pengaduan

Jika mengalami masalah terkait pengajuan atau pembayaran KUR BRI, berikut kontak yang bisa dihubungi.

BRI (Bank Rakyat Indonesia):

- Call Center: 14017 / 1500017

- WhatsApp: 0812-12-14017

- Email: [email protected]

- Website: www.bri.co.id/kur

Kementerian Koordinator Bidang Perekonomian:

- Website: www.ekon.go.id

- Email: [email protected]

- Hotline KUR: (021) 3523-5555

OJK (Otoritas Jasa Keuangan):

- Call Center: 157 (bebas pulsa)

- WhatsApp: 081-157-157-157

- Email: [email protected]

Untuk pengaduan kredit bermasalah atau praktik tidak wajar, laporkan ke OJK atau Lembaga Alternatif Penyelesaian Sengketa (LAPS) di [email protected].

Kesimpulan

KUR BRI 2026 menyediakan plafon mulai Rp1 juta hingga Rp500 juta dengan bunga sangat rendah 6% per tahun. Plafon yang diberikan disesuaikan dengan jenis dan skala usaha, mulai dari pedagang kecil hingga industri manufaktur.

Untuk usaha mikro seperti warung, pertanian, atau jasa kecil, KUR Mikro dengan plafon maksimal Rp50 juta sudah cukup memadai. Sedangkan usaha yang lebih besar seperti distributor, peternakan sapi, atau kontraktor bisa memanfaatkan KUR Kecil hingga Rp500 juta.

Kunci sukses mendapatkan KUR adalah kelengkapan dokumen, legalitas usaha jelas, dan riwayat kredit baik. Gunakan dana sesuai tujuan produktif dan bayar cicilan tepat waktu agar terhindar dari masalah di kemudian hari.

Semoga informasi plafon KUR BRI 2026 ini membantu merencanakan pengembangan usaha dengan lebih baik. Manfaatkan program pemerintah ini secara bijak untuk meningkatkan kesejahteraan dan mengembangkan ekonomi produktif.

Terima kasih sudah membaca hingga selesai. Semoga usaha yang dijalankan semakin berkembang dan membawa keberkahan bagi keluarga. Sukses selalu!

Sumber dan Referensi

Artikel ini disusun berdasarkan informasi resmi dari website BRI.co.id, Peraturan Menteri Koordinator Bidang Perekonomian Nomor 7 Tahun 2025 tentang Pedoman Pelaksanaan KUR, serta data dari Kementerian Koordinator Bidang Perekonomian per Januari 2026. Informasi plafon, bunga, tenor, dan persyaratan KUR dapat berubah sesuai kebijakan pemerintah dan Bank Indonesia. Untuk informasi paling akurat dan terkini, calon debitur disarankan menghubungi langsung kantor cabang BRI terdekat atau call center 14017. Simulasi cicilan yang ditampilkan bersifat ilustratif dan dapat berbeda dengan perhitungan aktual di sistem BRI.

Disclaimer

Informasi plafon KUR BRI yang tercantum dalam artikel ini berlaku per Januari 2026 dan dapat berubah sewaktu-waktu sesuai kebijakan pemerintah, Kementerian Koordinator Bidang Perekonomian, serta Bank Indonesia. Plafon aktual yang disetujui untuk setiap debitur dapat berbeda tergantung hasil analisis kelayakan usaha, kemampuan bayar, nilai agunan, dan penilaian risiko kredit oleh pihak bank. Artikel ini bersifat informatif dan bukan merupakan jaminan persetujuan kredit. Keputusan akhir pemberian KUR sepenuhnya menjadi wewenang BRI sebagai bank penyalur. Penulis dan penerbit tidak bertanggung jawab atas kerugian yang timbul akibat keputusan finansial pembaca. Selalu lakukan verifikasi langsung ke kantor cabang BRI atau hubungi call center resmi sebelum mengajukan KUR.

FAQ: Pertanyaan Seputar Plafon KUR BRI 2026

1. Apakah plafon KUR BRI sama untuk semua jenis usaha?

Tidak. Plafon KUR BRI berbeda-beda tergantung kategori usaha dan skala operasional. Usaha perdagangan kecil seperti warung maksimal mendapat plafon Rp50 juta dari KUR Mikro, sedangkan distributor besar bisa mengajukan hingga Rp500 juta melalui KUR Kecil. Peternakan sapi dan perkebunan juga mendapat limit lebih tinggi (Rp200-300 juta) dibanding peternakan ayam atau nelayan kecil. BRI menilai berdasarkan jenis komoditas, siklus usaha, dan kebutuhan modal kerja masing-masing sektor.

2. Berapa lama proses persetujuan KUR BRI setelah mengajukan?

Untuk KUR Mikro dengan plafon di bawah Rp50 juta, proses persetujuan biasanya 3-7 hari kerja sejak dokumen lengkap diserahkan. KUR Kecil dengan plafon Rp50-500 juta memakan waktu 7-14 hari kerja karena memerlukan analisis lebih mendalam dan penilaian agunan. Waktu bisa lebih cepat jika semua dokumen lengkap dan hasil survei usaha memuaskan. Sebaliknya, bisa tertunda jika ada kekurangan dokumen atau masalah di riwayat kredit SLIK OJK.

3. Apakah bisa mengajukan KUR BRI lagi jika masih punya pinjaman KUR berjalan?

Tidak bisa. Satu debitur hanya diperbolehkan memiliki satu fasilitas KUR aktif di seluruh bank penyalur. Sistem terintegrasi dengan SLIK OJK sehingga jika masih ada KUR berjalan di bank manapun, pengajuan baru akan otomatis ditolak. Namun, setelah KUR pertama lunas, bisa langsung mengajukan KUR baru dengan plafon lebih besar jika usaha berkembang dan riwayat pembayaran baik, berdasarkan kebijakan BRI per Januari 2026.

4. Apakah plafon yang disetujui pasti sama dengan yang diajukan?

Belum tentu. BRI melakukan analisis kelayakan usaha termasuk kemampuan bayar, cash flow, dan nilai agunan. Jika pengajuan Rp50 juta tetapi hasil analisis hanya layak Rp30 juta, maka yang disetujui Rp30 juta. Sebaliknya, jika usaha dinilai sangat prospektif dan agunan mencukupi, bisa saja disetujui lebih tinggi dari pengajuan awal. Kuncinya adalah kejujuran data dan bukti transaksi usaha yang kuat.

5. Bagaimana cara menaikkan plafon KUR yang sudah berjalan?

Tidak bisa menaikkan plafon KUR di tengah tenor yang sedang berjalan. Namun, setelah minimal 70% pokok pinjaman lunas dan riwayat pembayaran lancar (tidak pernah telat), debitur bisa mengajukan top up atau perpanjangan dengan plafon lebih besar. Syaratnya: usaha menunjukkan pertumbuhan omzet, agunan mencukupi untuk plafon baru, dan tidak ada tunggakan pembayaran. Proses top up sama dengan pengajuan baru, termasuk survei ulang dan analisis kelayakan.